")

Del usuario al fabricante: cómo la guerra de aranceles reconfigura precios, debilita a las startups y obliga a rediseñar el modelo IoT.

La nueva ofensiva arancelaria liderada por la administración Trump no solo sacude las dinámicas macroeconómicas del comercio internacional: está dejando huella en la experiencia cotidiana de los usuarios, en la viabilidad de las startups emergentes y en las decisiones estratégicas de los grandes fabricantes del ecosistema IoT. En este artículo, exploramos cómo el impacto se manifiesta en la práctica, desde el carrito de compra hasta el centro de ensamblaje, pasando por los laboratorios de diseño.

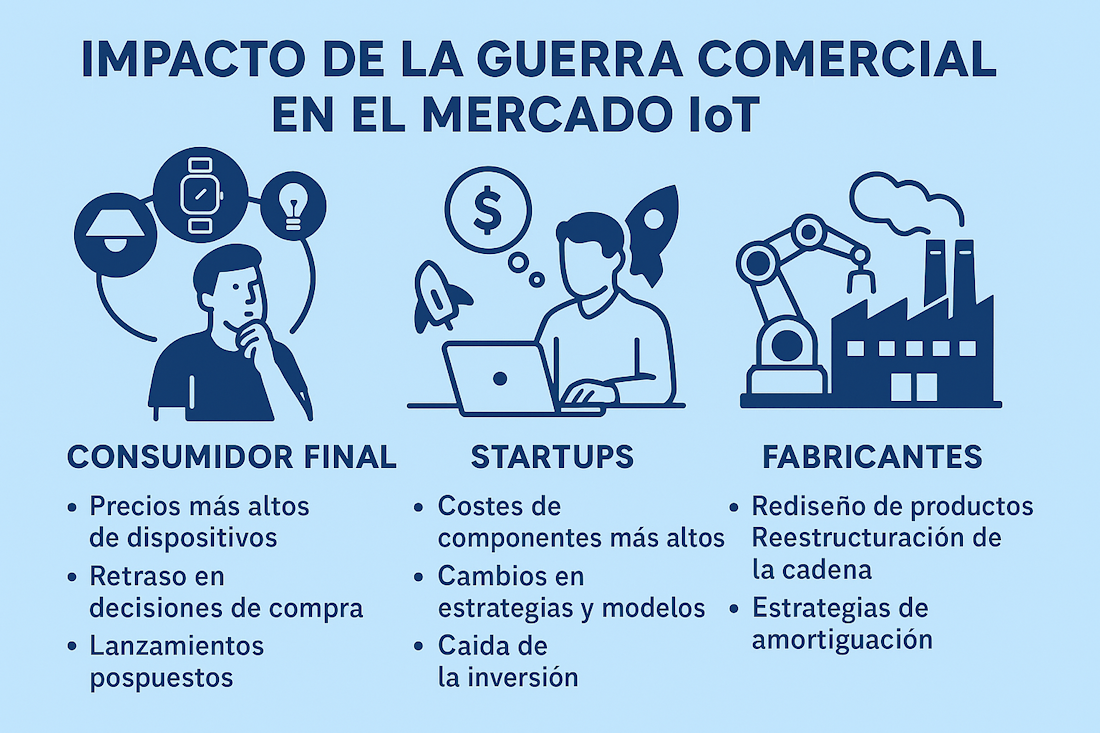

Usuarios: precios más altos y decisiones de compra pospuestas

Para el consumidor final, los aranceles no son visibles en la etiqueta, pero sí en el precio. Dispositivos conectados que forman parte de la vida diaria —como cámaras de seguridad, bombillas inteligentes, asistentes virtuales, audífonos médicos o termostatos— pueden encarecerse entre un 10% y un 40% debido al incremento de costes de producción derivados de las tarifas sobre componentes y ensamblaje.

Esto no afecta únicamente al lujo tecnológico: en el caso de productos sanitarios o asistenciales (IoT en salud), los precios más altos podrían significar menor accesibilidad para personas mayores o con discapacidad. Además, se observa una tendencia creciente a aplazar compras de renovación o buscar productos reacondicionados, lo que ralentiza el ciclo de actualización tecnológica.

En paralelo, algunos fabricantes han comenzado a modificar su estrategia de lanzamientos: se aplazan nuevos modelos, se reducen las variantes de producto y se acelera el agotamiento de inventario antes de cada nueva subida arancelaria. En definitiva, el usuario recibe menos innovación por más dinero.

Startups: un modelo de hardware en tensión

Las startups centradas en hardware IoT son, probablemente, el eslabón más vulnerable del ecosistema. Muchas dependen de componentes de bajo coste provenientes de Asia para construir prototipos funcionales y escalar producción en volúmenes limitados. Un incremento del 15%–20% en costes de importación puede volver inviable su modelo de negocio.

Este contexto está provocando una doble respuesta: por un lado, algunas startups intentan relocalizar ensamblaje en países sin penalizaciones (por ejemplo, México o países del Mercosur), con el objetivo de comercializar productos “libres de arancel”. Por otro, se observa una aceleración hacia modelos centrados en software, servicios o datos, donde el componente físico es más reducido o estandarizado.

También se está produciendo un enfriamiento en la inversión de capital riesgo: los fondos están siendo más selectivos con startups dependientes de hardware importado, especialmente si no tienen alternativas logísticas diversificadas. Las que consiguen adaptarse rápidamente ganan ventaja competitiva frente a competidores más rígidos.

Fabricantes de hardware: rediseño, presión de márgenes y estrategias de amortiguación

En los fabricantes consolidados, el efecto arancelario no solo se refleja en balances financieros, sino en decisiones de rediseño de producto y reestructuración de cadenas de suministro. Empresas como Apple, Bosch o Cisco han optado por tácticas de amortiguación como el incremento de inventario antes de la entrada en vigor de aranceles o el rediseño de dispositivos para incluir componentes alternativos procedentes de países no afectados.

Esta llamada “ingeniería de valor” se basa en reemplazar piezas específicas (antenas, sensores, PCBs) por versiones equivalentes o adaptadas, pero no siempre es viable sin afectar rendimiento, certificaciones o compatibilidad. En el caso de dispositivos industriales o críticos (como pasarelas para redes LPWAN, contadores energéticos o sensores industriales), la sustitución de componentes requiere validación rigurosa y puede retrasar lanzamientos hasta 12 meses.

A medio plazo, también se están redefiniendo los centros de ensamblaje: algunos fabricantes trasladan operaciones a países con tratados bilaterales más favorables o exploran el “ensamblado final local” como vía para evitar tarifas plenas. No obstante, todo ello implica inversiones adicionales y una revisión completa de la estrategia de aprovisionamiento.

Empresas de software y plataformas: resiliencia con cautela

Las empresas especializadas en software IoT, analítica o plataformas de gestión no se ven afectadas directamente por los aranceles, ya que las tarifas se aplican exclusivamente a bienes físicos. Sin embargo, su negocio está estrechamente vinculado a la cantidad de dispositivos desplegados y activos.

A corto plazo, podrían beneficiarse de una mayor demanda de herramientas que optimicen el uso del hardware existente (por ejemplo, software que mejore el rendimiento de sensores, amplíe ciclos de vida o reduzca el consumo energético). Pero si el volumen de dispositivos nuevos cae de forma sostenida, también lo harán los ingresos por licencias, mantenimiento o servicios en la nube.

Asimismo, los proyectos IoT llave en mano —que combinan sensores, gateways, plataformas y soporte— están siendo reconfigurados o pospuestos, especialmente en entornos donde la presión presupuestaria es mayor, como municipios, pymes o pequeñas industrias. Esto afecta a empresas de software que basaban su modelo de negocio en integraciones amplias y despliegues masivos.

Además, la fragmentación geopolítica y las nuevas normativas de soberanía de datos exigen a estas plataformas adaptar su arquitectura cloud y su gestión de datos a cada región. Esto implica esfuerzos adicionales en cumplimiento normativo, localización de servicios y diseño de infraestructuras distribuidas, lo que añade una capa de complejidad operativa y ralentiza la escalabilidad internacional.

El equilibrio se rompe… pero también genera espacio para reinvención

El panorama resultante es asimétrico: mientras algunas empresas recortan, otras encuentran espacio para crecer. Las startups de países sin aranceles pueden aprovechar la oportunidad para ofrecer productos más competitivos. Las empresas centradas en software y analítica tienen margen para aportar más valor a menor coste. Incluso los fabricantes que consigan adaptarse rápido pueden reposicionarse estratégicamente en nichos menos saturados.

Lo cierto es que la guerra comercial está generando una reorganización silenciosa de quién innova, quién fabrica y quién entrega valor en el ecosistema IoT. Para consumidores, startups y fabricantes, el futuro exigirá más flexibilidad, más visión estratégica y mayor integración entre disciplinas para sobrevivir a un entorno más caro, más volátil y más incierto.

Este contenido forma parte de una serie de artículos dedicados a analizar el impacto de la actual guerra comercial de aranceles en distintas dimensiones del mercado IoT. A continuación puedes acceder a todos los artículos publicados hasta ahora:

Impacto de la nueva guerra de aranceles en el mercado IoT:

- ...Importaciones de chips y componentes clave (parte 1)

- ...Nuevas alianzas tecnológicas en el mercado (parte 2)

- ...Acuerdos de roaming, conectividad global y la soberanía de datos (parte 3)

- ...Aranceles en las ventas globales de dispositivos IoT (parte 4)

- ...Impacto en consumidores finales, startups del sector y fabricantes (parte 5)

(Magdalena Franconetti - Generación IoT)

: Los fracasos más absurdos del IoT")