")

A pesar del entorno de tensiones geopolíticas, inflación e incertidumbre comercial, el mercado de dispositivos IoT mantiene una tendencia ascendente. La conectividad sigue creciendo en todos los sectores: desde hogares y ciudades inteligentes hasta entornos industriales y logísticos. Sin embargo, la nueva guerra de aranceles iniciada por la administración Trump introduce factores de riesgo que podrían desacelerar el ritmo de crecimiento global, sobre todo en las regiones más dependientes de importaciones.

Un crecimiento global sostenido, pero menos acelerado

En 2023, el número de dispositivos IoT conectados en el mundo alcanzó los 16.600 millones, y las proyecciones para finales de 2024 apuntan a 18.800 millones (datos aún por compilar). Sin embargo, las expectativas de crecimiento se han ajustado a la baja respecto a estimaciones anteriores, en parte por la cautela empresarial frente al contexto económico y comercial actual.

La presión arancelaria y los cambios en las cadenas de suministro están ralentizando decisiones de compra e inversiones en nuevos despliegues, especialmente en mercados que dependen de productos importados. Aunque la expansión continúa, lo hace con un ritmo más desigual entre regiones.

EE.UU. y China: interdependencia entre consumo e industria

El mercado IoT refleja claramente la interconexión global. Según IoT Analytics, el mercado empresarial global de IoT alcanzó los 269.000 millones de dólares en 2023, con un crecimiento del 15% respecto al año anterior. Aunque estas cifras excluyen el segmento puramente de consumo, muestran el impulso sostenido de las aplicaciones industriales, logísticas y urbanas.

Estados Unidos y China continúan como los principales actores globales, aunque con roles diferenciados: EE.UU. lidera en gasto e innovación de plataformas y servicios, mientras que China domina la fabricación y el despliegue masivo de hardware IoT, desde sensores industriales hasta dispositivos domésticos conectados. Esta dualidad resalta la interdependencia estructural del ecosistema global: el consumo occidental depende en gran medida de la capacidad de producción asiática.

En este contexto, la guerra comercial y los nuevos aranceles —que elevan los costes de productos tecnológicos procedentes de Asia— están tensando esa relación. Sensores, cámaras, dispositivos de hogar inteligente o wearables importados desde China y el sudeste asiático podrían encarecerse, afectando tanto a los precios finales como a los márgenes de los distribuidores en mercados como EE.UU. y Europa.

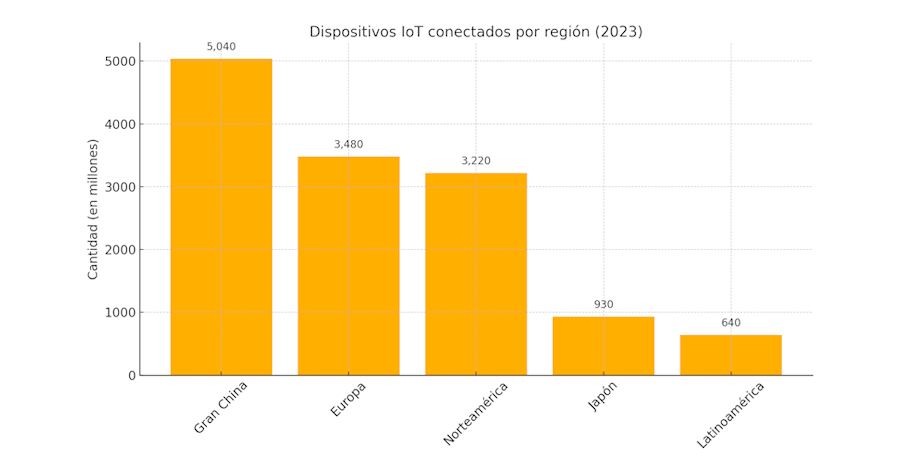

Distribución regional del parque de dispositivos IoT

Los datos de dispositivos instalados por región en 2023 reflejan el liderazgo asiático:

China representa por sí sola cerca de un tercio del parque mundial, impulsada tanto por el consumo masivo como por su enfoque en IoT industrial y manufactura inteligente. Europa y Norteamérica, con cifras similares entre sí, destacan por su apuesta en sectores estratégicos como energía, movilidad o salud conectada. Japón mantiene una base importante a pesar de su tamaño demográfico, mientras que Latinoamérica, aunque aún pequeña en comparación, muestra señales claras de expansión.

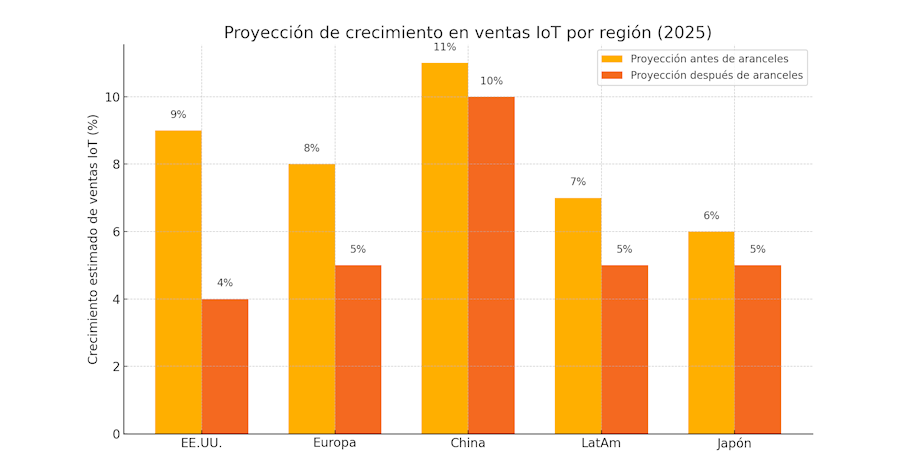

Ventas en riesgo: consumo afectado, industria más resiliente

Hasta 2024, el crecimiento de ventas anuales de dispositivos IoT mantenía tasas de dos dígitos, pero el escenario arancelario podría frenar esta dinámica. En EE.UU. y Europa, el encarecimiento de dispositivos importados —smart TVs, sensores domésticos, wearables, etc.— debido a tarifas entre el 25% y 50% amenaza con reducir el volumen de ventas, especialmente en el segmento de consumo.

Según IDC, tras la imposición de nuevas tarifas por parte de la administración estadounidense el 2 de abril de 2025, el crecimiento del gasto global en TI se ha revisado a la baja del 10% al 5% para este año. Estas tarifas están elevando los precios de productos tecnológicos, interrumpiendo las cadenas de suministro y afectando la confianza tanto de empresas como de consumidores. El informe señala que esta contracción del gasto impactará especialmente en las inversiones relacionadas con hardware y dispositivos conectados, afectando directamente al ritmo de adopción del IoT en mercados como Estados Unidos y Europa.

En cambio, el IoT industrial muestra mayor resistencia, especialmente en regiones como China, India o el sudeste asiático. En estos mercados, las iniciativas gubernamentales de transformación digital —como el plan Made in China 2025 o los programas de manufactura inteligente en India— están impulsando la adopción de sensores y dispositivos conectados a gran escala, independientemente de las barreras arancelarias externas.

¿Una nueva geografía de ventas IoT?

La guerra comercial está acelerando una reconfiguración regional de los flujos de dispositivos IoT. En el corto plazo, regiones con fuerte capacidad de producción local —como China y algunos países del sudeste asiático— estarán relativamente más protegidas y podrían incluso ganar cuota de mercado doméstico. Al evitar los sobrecostes asociados a importaciones, estas zonas pueden mantener precios competitivos y abastecimiento estable.

Por el contrario, regiones importadoras netas —como EE.UU., Europa o América Latina— verán presión en precios, tensiones logísticas y, posiblemente, una desaceleración de la adopción, especialmente en los segmentos más sensibles al coste. Esta situación podría beneficiar a fabricantes locales o regionales que puedan sortear los aranceles, pero también podría retrasar proyectos si los productos necesarios se encarecen demasiado o se vuelven escasos.

Crecimiento desigual en un mercado fragmentado

El mercado global de dispositivos IoT seguirá creciendo, pero de forma más asimétrica que antes. Las regiones que logren asegurar producción local, acuerdos comerciales favorables o subsidios estratégicos estarán mejor posicionadas para mantener el ritmo. Otras, en cambio, deberán adaptarse a un entorno de costes más altos, menor previsibilidad y cambios en los patrones de consumo.

Para fabricantes, integradores y distribuidores IoT, este nuevo panorama exige una revisión profunda de sus estrategias comerciales, de aprovisionamiento y de expansión internacional. La guerra de aranceles no solo afecta a los costes, sino que puede redefinir dónde se fabrican, venden y conectan los dispositivos IoT del futuro.

Este contenido forma parte de una serie de artículos dedicados a analizar el impacto de la actual guerra comercial de aranceles en distintas dimensiones del mercado IoT. A continuación puedes acceder a todos los artículos publicados hasta ahora:

Impacto de la nueva guerra de aranceles en el mercado IoT:

- ...Importaciones de chips y componentes clave (parte 1)

- ...Nuevas alianzas tecnológicas en el mercado (parte 2)

- ...Acuerdos de roaming, conectividad global y la soberanía de datos (parte 3)

- ...Aranceles en las ventas globales de dispositivos IoT (parte 4)

- ...Impacto en consumidores finales, startups del sector y fabricantes (parte 5)

(Magdalena Franconetti - Generación IoT)

: Los fracasos más absurdos del IoT")