")

La guerra comercial de EEUU impacta al IoT con mayores costes, fragmentaciĂłn y desconfianza entre socios tecnolĂłgicos internacionales.

La nueva polĂtica arancelaria de Estados Unidos, impulsada por la administraciĂłn Trump, no solo encarece la fabricaciĂłn y comercializaciĂłn de dispositivos IoT, sino que tambiĂ©n estĂĄ alterando profundamente la dinĂĄmica de colaboraciĂłn entre compañĂas tecnolĂłgicas a escala global. En un sector altamente interconectado como el del Internet de las Cosas, donde el Ă©xito depende de ecosistemas de innovaciĂłn transnacional, las alianzas estratĂ©gicas entre fabricantes, proveedores y desarrolladores juegan un papel fundamental. Sin embargo, la actual guerra comercial ha introducido una capa de desconfianza, fragmentaciĂłn y bloqueo regulatorio que amenaza con reorganizar estos vĂnculos.

Rupturas en alianzas EEUUâChina y presiĂłn sobre la inversiĂłn cruzada

Las relaciones tecnolĂłgicas entre Estados Unidos y China ya se encontraban bajo tensiĂłn antes de esta nueva ofensiva arancelaria. Ahora, las restricciones comerciales refuerzan un escenario en el que muchas empresas estadounidenses estĂĄn reevaluando sus asociaciones con actores chinos, especialmente en proyectos de IoT que impliquen intercambio de propiedad intelectual, dependencias crĂticas o suministro de componentes sensibles.

Uno de los indicadores mĂĄs claros de esta desconfianza es el retroceso en la inversiĂłn directa china en EE.UU., que cayĂł un 84% entre 2017 y 2018, alcanzando mĂnimos no vistos en siete años. Esta caĂda refleja tanto el endurecimiento del escrutinio por parte de los reguladores estadounidenses como las restricciones internas impuestas por China sobre la salida de capital. El caso mĂĄs paradigmĂĄtico sigue siendo el de Huawei, cuyo veto por parte del gobierno de EE.UU. en 2019 llevĂł a gigantes como Google y Qualcomm a suspender colaboraciones clave. Desde entonces, muchas otras empresas tecnolĂłgicas han optado por limitar sus relaciones con proveedores chinos ante el temor a sanciones, problemas de cumplimiento o riesgos reputacionales.

Autosuficiencia tecnolĂłgica y nuevas lĂneas de desarrollo

La respuesta del sector tecnolĂłgico chino ha sido clara: acelerar el desarrollo de soluciones propias para reducir su exposiciĂłn a tecnologĂas extranjeras. Empresas como Huawei, ZTE o Tuya estĂĄn invirtiendo en chips, plataformas de conectividad y software para IoT de desarrollo local, con el objetivo de blindarse ante restricciones futuras. Esta estrategia de autosuficiencia, aunque aĂșn en construcciĂłn, estĂĄ configurando un sistema IoT paralelo, menos dependiente de estĂĄndares o proveedores estadounidenses.

En sentido inverso, empresas occidentales tambiĂ©n estĂĄn reorientando sus estrategias. La cooperaciĂłn con socios en China se limita o incluso se desmantela en algunos segmentos, particularmente en aquellos donde el cumplimiento normativo y la protecciĂłn de datos son crĂticos (como salud, ciudades inteligentes o infraestructuras industriales). Las alianzas tecnolĂłgicas con empresas chinas ya no se consideran viables en muchos entornos, incluso cuando existĂa una dependencia consolidada previa.

Nuevos bloques regionales y alianzas estratégicas emergentes

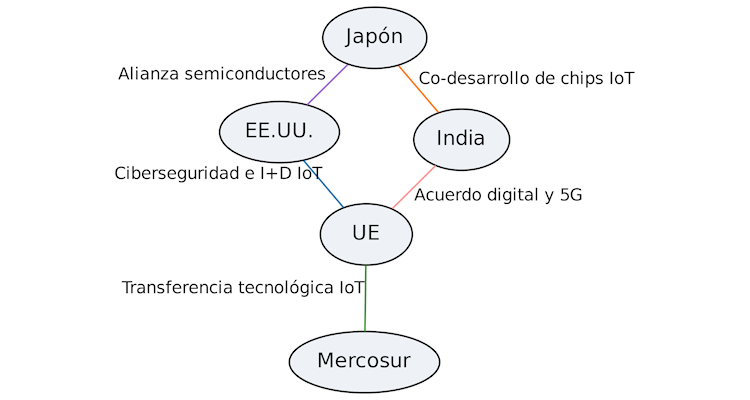

Ante este contexto, las compañĂas del sector IoT estĂĄn buscando nuevas alianzas geogrĂĄficamente diversificadas. Las restricciones bilaterales han dado paso a un fortalecimiento de colaboraciones dentro de bloques considerados âsegurosâ desde el punto de vista geopolĂtico. Es cada vez mĂĄs comĂșn ver acuerdos entre empresas de EE.UU., Europa, JapĂłn, Corea del Sur o India para compartir capacidades de I+D, licencias tecnolĂłgicas o fabricaciĂłn de componentes clave. El siguiente diagrama resume visualmente las principales conexiones tecnolĂłgicas emergentes entre paĂses y regiones en el contexto del IoT, destacando los tipos de colaboraciĂłn establecidos entre actores clave.

El grĂĄfico anterior resume las relaciones tecnolĂłgicas crĂticas forjadas o fortalecidas a raĂz de la guerra comercial. A continuaciĂłn, se destacan las conexiones mĂĄs relevantes entre los distintos actores, junto con su enfoque de colaboraciĂłn en el ĂĄmbito IoT:

- EE.UU.âUE: ColaboraciĂłn en ciberseguridad e I+D de IoT. Washington y Bruselas han acordado trabajar juntos para certificar dispositivos IoT mĂĄs seguros, creando un mercado transatlĂĄntico con estĂĄndares comunes. Esta alianza busca que sensores, cĂĄmaras y demĂĄs objetos conectados cumplan requisitos estrictos de seguridad antes de comercializarse en ambos lados del AtlĂĄntico.

- UEâMercosur: Enlace enfocado en transferencia tecnolĂłgica y apertura de mercado IoT. La UE estĂĄ aprovechando el acuerdo comercial con Mercosur para impulsar inversiones tecnolĂłgicas en SudamĂ©rica. Esto incluye cooperaciĂłn en IoT industrial y agrĂcola, como la adopciĂłn de sensores para agroindustria, plataformas de monitoreo en tiempo real y modernizaciĂłn de infraestructuras, integrando asĂ a Mercosur en la cadena de valor IoT global.

- IndiaâJapĂłn: ConexiĂłn centrada en el co-desarrollo de hardware IoT y semiconductores. Ambos paĂses, que celebran 40 años de cooperaciĂłn cientĂfica, han lanzado iniciativas para fabricar conjuntamente chips y mĂłdulos IoT y compartir know-how en tecnologĂas 5G/6G. JapĂłn anunciĂł un mecanismo para atraer inversiĂłn india en proyectos de IoT, mientras India ofrece su talento STEM y mercados en expansiĂłn. Esta alianza Asia-PacĂfico refuerza la capacidad regional de producir componentes clave (p. ej., sensores con conectividad integrada) sin depender de proveedores estadounidenses o chinos.

- EE.UU.âJapĂłn: Alianza estratĂ©gica en semiconductores e IA. Tokio y Washington, aliados tradicionales, estĂĄn profundizando su cooperaciĂłn en chips avanzados y tecnologĂas de inteligencia artificial. En respuesta a las restricciones de EE.UU. a China, JapĂłn subvenciona fĂĄbricas de chips estadounidenses en su territorio y ambos comparten investigaciĂłn en IA aplicada al IoT. Esto garantiza el suministro de semiconductores de Ășltima generaciĂłn (vitales para dispositivos IoT y redes 5G) dentro de la esfera aliada.

- UEâIndia: Acuerdo digital y 5G/6G. La UniĂłn Europea y la India han establecido un Consejo de Comercio y TecnologĂa para alinear polĂticas en economĂa digital. Reafirman la importancia de profundizar su cooperaciĂłn en tecnologĂa â desde la governance de datos hasta el desarrollo conjunto de IA, computaciĂłn de alto rendimiento, semiconductores y estĂĄndares 6Gââ todo ello con miras a acelerar la transformaciĂłn digital en ambas regiones. Esta colaboraciĂłn abarca intercambio de conocimiento, armonizaciĂłn regulatoria y posibles proyectos piloto de IoT (como ciudades inteligentes) que aprovechen la conectividad 5G/6G y plataformas cloud seguras.

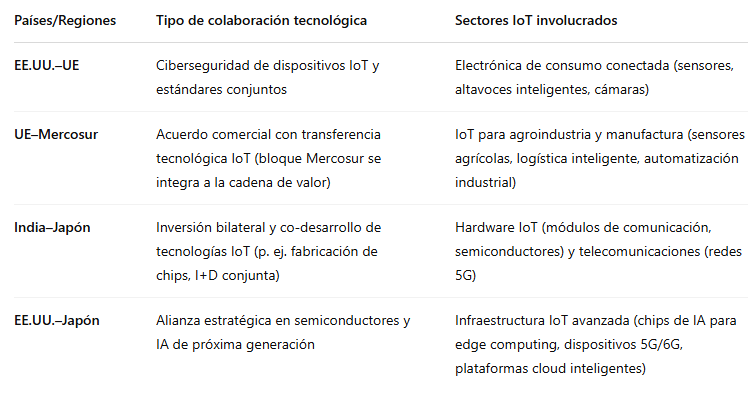

AdemĂĄs, estĂĄn emergiendo pactos comerciales intergubernamentales con efectos directos sobre las cadenas tecnolĂłgicas. En diciembre de 2024, por ejemplo, la UniĂłn Europea y los paĂses de Mercosur firmaron un acuerdo que prevĂ© la eliminaciĂłn progresiva de aranceles sobre productos industriales y tecnolĂłgicos, y promueve la integraciĂłn de las industrias digitales. Este tipo de pactos puede acelerar alianzas industriales transatlĂĄnticas o sur-sur que compensen el retroceso de los vĂnculos EE.UU.âChina. En el ĂĄmbito IoT, esto se traduce en nuevos proyectos conjuntos para sensores, plataformas edge o sistemas de conectividad, con foco en neutralidad tecnolĂłgica y diversificaciĂłn de proveedores. A continuaciĂłn, se presenta una tabla comparativa con las principales alianzas emergentes y su impacto especĂfico en distintos sectores del ecosistema IoT:

Cada una de estas alianzas refuerza ciertas ĂĄreas del ecosistema IoT global. Por ejemplo, EE.UU.âUE se enfoca en la confianza del consumidor y la interoperabilidad segura de los gadgets conectados, estableciendo posiblemente una etiqueta o certificaciĂłn de ciberseguridad IoT comĂșn en occidente. UEâMercosur busca expandir el alcance de las soluciones IoT europeas hacia nuevos mercados, a la vez que Mercosur moderniza sectores tradicionales (agricultura, energĂa) con sensores y anĂĄlisis de datos en tiempo real. IndiaâJapĂłn combina la capacidad manufacturera y de ingenierĂa de India con la experiencia japonesa en electrĂłnica, para construir conjuntamente la prĂłxima generaciĂłn de dispositivos IoT y componentes de red, reduciendo dependencia de importaciones chinas. Finalmente, EE.UU.âJapĂłn consolida un bloque tecnolĂłgico de semiconductores que garantiza que los avances en chips e IA (el âcerebroâ de IoT) permanezcan entre aliados, algo crĂtico dada la carrera tecnolĂłgica con China.

Un ecosistema IoT en reconfiguraciĂłn

La guerra comercial de Trump estĂĄ provocando un rediseño del mapa de alianzas en el mundo IoT. Lo que antes eran colaboraciones tĂ©cnicas centradas en la eficiencia y la complementariedad de capacidades, ahora se ven sometidas a consideraciones geopolĂticas, regulatorias y estratĂ©gicas. El resultado es una fragmentaciĂłn progresiva del ecosistema global, donde las empresas deben redefinir con quiĂ©nes cooperan, dĂłnde invierten y quĂ© tecnologĂas integran.

Para los actores del sector IoT âdesde grandes fabricantes hasta startups que dependen de licencias o joint venturesâ, este escenario implica operar con una nueva lĂłgica: la geoestrategia tecnolĂłgica se convierte en una variable tan importante como el rendimiento o el coste. Las alianzas ya no se construyen Ășnicamente en funciĂłn de la innovaciĂłn, sino tambiĂ©n en funciĂłn de la compatibilidad regulatoria, la estabilidad polĂtica y la resiliencia frente a sanciones o barreras comerciales.

Este contenido forma parte de una serie de artĂculos dedicados a analizar el impacto de la actual guerra comercial de aranceles en distintas dimensiones del mercado IoT. A continuaciĂłn puedes acceder a todos los artĂculos publicados hasta ahora:

Impacto de la nueva guerra de aranceles en el mercado IoT:

- ...Importaciones de chips y componentes clave (parte 1)

- ...Nuevas alianzas tecnolĂłgicas en el mercado (parte 2)

- ...Acuerdos de roaming, conectividad global y la soberanĂa de datos (parte 3)

- ...Aranceles en las ventas globales de dispositivos IoT (parte 4)

- ...Impacto en consumidores finales, startups del sector y fabricantes (parte 5)

(Magdalena Franconetti - GeneraciĂłn IoT)

: Los fracasos mĂĄs absurdos del IoT")